Как можно рассчитать будущую пенсию. Рассчитать пенсию онлайн с помощью калькулятора. Расчёт пенсий по новой формуле калькулятор онлайн

В Российской Федерации 2019 год отметился существенными изменениями, затронувшими жизнь каждого человека, и в особенности тех, кто получает пенсионные выплаты или рассчитывает на начисления в будущем. Поменялись правила начисления пенсии для пожилых граждан уже вышедших на пенсию в этом году и для тех, кто планирует уходить на пенсию в последующие году. У тех россиян, которые уже получали обеспечение, происходила калькуляция по новому регламенту.

Новшества в начислении пенсионных выплат

Каждый год проходит индексация и прочие трансформации в мире законодательства. Порядок начисления пенсии по старости в 2018 году не стал исключением. В настоящий период трудовая пенсия по достижению старости напрямую обуславливается систематичностью и форматами взносов страхового типа, которые оплачиваются работодателем за трудящегося в систему обязательного пенсионного страхования за все время его трудовой деятельности.

Иными словами, когда Вы официально трудоустроены на работу, то процент на будущую пенсию начисляется пропорционально от того налога, который платит за Вас компания. Именно поэтому люди, которые не работали официально или у них была юридически зафиксирована меньшая заработная плата, чем они получали на руки, часто недовольны размером пенсии.

На актуальную сегодня формулу по существу никак не влияет количество рабочей выслуги.

Нивелировочный расчет выступает причиной того, что трудовые пенсии людей с небольшой выслугой труда практически равны обеспечению людей, у которых она длительная. Измененный порядок начисления пенсии по старости направлен на покрытие зарплаты и возрастание влияния страхового стажа при расчете размера пенсионного обеспечения.

Правила и показатели начисления пенсии

Правила начисления пенсии по старости предполагают учет точных показателей. Если человек трудился более 15 лет и обладает 30 ИПК, то он может рассчитывать на государственное финансовое обеспечение. Не достижение этих показателей предполагает социальные выплаты. Также будет производиться доплата до уровня прожиточного минимума в конкретном регионе. Однако это правило полностью начнет действовать лишь с 2025 года.

Выбирая подходящую альтернативу обеспечения, приходится не забывать, что страховой стаж ежегодно поднимается государством на постоянной основе. Накопительный тип пенсии напрямую подвержен успешности инвестирования и его конечному результату. Иногда он может быть убыточным. Такой исход предполагает только гарантированную выплату уплаченных ранее страховых платежей. У россиян, с годом рождения 1966 и старше, будут действовать исключительно страховые пенсионные выплаты с периода 2018-2020.

Тонкости уплаты и начисления пенсии

У всех работающих граждан России, в режиме обязательного пенсионного страхования, создаются пенсионный капитал и страховые пенсии, имеющие свои разновидности: по инвалидности, старости и в случае потери кормильца.

Выплаты из финансов пенсионных накоплений распределяются и выплачиваются в виде выплаты единовременной характера, срочной и накопительной части пенсии.

Право получать страховой тип пенсии имеют следующие категории граждан, которые:

- Достигли соответствующего возраста: женщины — 60 лет, а мужчины ― 65 лет. Некоторые граждане получают позволение на начисление страховой пенсии досрочно;

- Имеющие рабочую выслугу в виде 15 лет деятельности с 2024 года, однако здесь идет таксация статьи 35 Закона № 400-ФЗ от 28 декабря 2013 г.;

- К личностям, занимающим высокие должности в государстве с 01 января 2017 г., применяется . Он будет увеличиваться на полгода ежегодно до 63 лет госслужащим женщинам и 65 лет — мужчинам.

- Располагающие наличием минимального числа страховых балов (30), с учетом статьи 35 Закона № 400-ФЗ от 28 декабря 2013.

Раньше составленные пенсионные права были преобразованы без уменьшения в пенсионные баллы, которые берутся к сведению при назначении страховой пенсии. Их численность напрямую зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности трудового стажа. За каждый проработанный год, при выполнении начисления нанимателем или сотрудником индивидуально заплаченных страховых платежей на обязательное пенсионное страхование, происходит учет пенсионных прав в виде пенсионных баллов.

Факторы, влияющие на начисление пенсии

На величину и порядок начисления пенсии оказывают воздействие такие условия:

- количество проработанных лет: финансовое обеспечение будет кардинально прибавляться за всякий дополнительно проработанный год, после достижения подходящего возраста для получения пенсии;

- величина зарплаты: чем больше она, тем больше пенсия. Когда предприниматель не проводит обязательные взносы за своего работника в полном объеме, эти деньги в итоге не учитываются и в пенсионных средствах;

- продолжительность трудового стажа: длительный стаж позволяет насчитать большее количество коэффициентов пенсии.

Выслуга лет с 2019 года вдобавок включает в себя:

- прохождение военной службы и службы, приравненной к ней;

- время получение пособия по безработице;

- период проживания супругов военнослужащих в местности, где невозможно подыскать работу;

- уход за пожилыми людьми от 80 лет и нетрудоспособных людей первой группы;

- забота за детьми до полуторагодовалого возраста, однако максимум до шестилетия (декретный отпуск).

Благодаря изменениям, эти периоды, не поддающиеся страхованию, уже получают отличительные годовые коэффициенты.

Как узнать правильность начисления пенсии

Несмотря на различные перемены, государство пытается максимально облегчить нововведения для понимания людей. В настоящий момент проверить начисление пенсии можно осуществить онлайн по СНИЛС. Страховой номер индивидуального лицевого счета (СНИЛС), обладает личным кодом на 11 цифр и выступает свидетельством страхования каждого россиянина в Пенсионном фонде страны.

Есть несколько способов как проверить начисление пенсии:

- самостоятельная заявка в ПФР: необходимо прийти в одно из отделений фонда, запросить и получить данные по первому же требованию;

- онлайн-режим: регистрация на портале государственных услуг и беспрепятственный доступ к сети позволяет провести процедуру в любое время.

Проверка начисления в Пенсионном фонде

Официальный интернет-ресурс ПФ Российской Федерации включает в себя раздел «Личный кабинет» каждого зарегистрированного человека. Он позволяет уточнить сумму ИПК и продолжительность стажа. Кроме этого, также доступны сведения о трудовых местах и взносах, которые вносил работодатель. Преимуществом проверки по СНИЛС выступает возможность распечатать полученное извещение о положении личного счета.

Подобный вариант госуслуги весьма удобен, потому что отсутствует необходимость тратить время на походы в госучреждения. Несмотря на то, что в ПФ РФ обязаны предоставлять индивидуальные данные заявителя сразу, однако сделать все так быстро как в Интернете невозможно из-за постоянных очередей.

Ежегодно у нас в стране выходит на пенсию около двух миллионов человек. Как начисляется пенсия в 2017 году, что влияет на ее размер - для большинства из них загадка . Разберемся как это делается и поможем избежать ошибок.

Расчет размера пенсии можно выполнить с помощью от 45-90. Им уже воспользовались более 7 миллионов человек, как и , необходимыми для проведения сопутствующих расчетов (определения среднемесячной зарплаты за любой период до 2002 года, нахождения коэффициента среднемесячной зарплаты - КСЗ, размера пенсионного капитала, заработанного за периоды с 2002 до 2015 гг.).

Однако, для ответа на вопрос - как начисляется пенсия и от чего зависит ее размер, важно знать и понимать принципы формирования пенсионных прав, детали и особенности расчетов. Это поможет избежать ненужных потерь от неверно начисленной и часто заниженной пенсии.

Как будет рассчитываться пенсия в 2017 году.

Общие параметры , которые будут применять для расчета размеров пенсий в 2017:

- Стоимость одного пенсионного коэффициента - 78 рублей 58 копеек (с 1 апреля 2017 г.).

- Размер фиксированной выплаты (ФВ ) к страховой пенсии - 4805 рублей 11 копеек (с 1 февраля 2017 г.) .

- Минимально необходимый страховой стаж для получения права на страховую пенсию - 8 лет (с 1 января 2017 г.).

- Минимальное значение ИПК , необходимое для получения права на страховую пенсию - 11,4 (с 1 января 2017 г.).

Из каких частей состоит пенсия и как она начисляется.

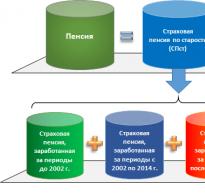

Согласно Федеральному закону "О страховых пенсиях" - ФЗ-400 пенсия (без учета накопительной пенсии) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

Фиксированная выплата к страховой пенсии (ФВ).

ФВ - это добавка всем без исключения к начисленной страховой пенсии по старости. Ее размер в 2017 году 4 805 рублей 11 копеек. Законом (Ф З-400 ) эта часть пенсии определяется так: " Фиксированная выплата к страховой пенсии - обеспечение лиц, имеющих право на установление страховой пенсии в соответствии с настоящим Федеральным законом, устанавливаемое в виде выплаты в фиксированном размере к страховой пенсии. " Для северян, инвалидов и других льготников предусмотрено повышение размера фиксированной выплаты к страховой пенсии, описанное в статье 17 Федерального закона .

Части страховой пенсии по старости (СПст )

Страховая пенсия по старости складывается из четырех частей - три соответствуют периодам трудовой деятельности гражданина, а четвертая начисляется за иные периоды, приравненные к страховому стажу:

- Части страховой пенсии, заработанной за периоды до 2002 г.

- Части страховой пенсии, заработанной за периоды с 2002 по 2014 г.

- Части страховой пенсии, заработанной за периоды после 2015 г.

- Части страховой пенсии, начисленной за иные (не страховые) периоды.

Индивидуальный пенсионный коэффициент (ИПК)

Начиная с 2015 года, пенсионные права граждан измеряют не в рублях, а величиной индивидуального пенсионного коэффициента ИПК. Поэтому д ля того, чтобы рассчитать размер пенсии, необходимо определить, вычислить, рассчитать или знать величину своего индивидуального пенсионного коэффициента - ИПК . Если ИПК известен, то его умножают на стоимость одного пенсионного коэффициента (балла) в году назначения пенсии и определяют ее рублевый размер.

Индивидуальный пенсионный коэффициент (ИПК ) в соответствии со структурой пенсии также состоит и включает в себя т ри основных слагаемых с добавлением четвертого, учитывающего пенсионные права за «иные» (не страховые) периоды - службу в армии, периоды ухода за детьми и т.д.:

2002-2014 г. + ИПК после

Как определяется и вычисляется ИПК для каждого из указанных периодов?

П е нсионные права, сформированные до 2002 года (ИПК до 2002 г.)

З ависят и полностью определяются тремя «вещами»:

- Продолжительностью страхового (трудового) стажа до 2002 года.

- Среднемесячным заработком гражданина либо за 2000—2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее).

- Продолжительностью страхового стажа до 1991 года.

Неверный учет или недооценка любого из перечисленных параметров приводит к занижению размера пенсии. Пенсионные права этого периода вначале рассчитывают в рублях, а затем переводят в ИПК

. Детальный а

лгоритм расчета

ИПК

до 2002 г.

подробно описан в

.

Основная проблема для выходящих на пенсию, в том числе и в 2017 г., заключается в том, что Пенсионный фонд (ПФРФ) не располагает полной информацией о гражданах и их трудовой деятельности за периоды до 2002 г. Поэтому информация об ИПК до 2002 г

.

, которую выдает Личный кабинет на сайте ПФРФ, как правило, не соответствует действительности. Если ваш расчет на калькуляторе или

покажет результат, отличный от указанного в Личном кабинете, то д

оказывать и подтверждать свою правоту в ПФРФ придется на основе официальных документов, подтверждающих стаж и заработки (трудовая книжка, справки о заработках, архивные документы и пр.).

Пенсионные права, сформированные в 2002-2014 г.г . ( ИПК за 2002-2014 г. ).

Зависят и полностью определяются только размером пенсионного капитала (ПК), сформированного из страховых взносов гражданина за эти годы.

Ни страховой стаж (длительность периодов в 2002-2014 гг., в течение которых за гражданина перечислялись страховые взносы в ПФРФ), ни другие параметры, не оказывают никакого влияния на размер страховой части пенсии, заработанной в 2002-2014 гг. при условии, что общего стажа хватит для приобретения права на получение страховой пенсии по старости. Расчет и оценка пенсионных прав, сформированных за 2002-2014 гг., также, как и прав, приобретенных до 2002 г., производятся в рублях на основе , а затем переводится в баллы ИПК.

О том, как рассчитываются пенсионные права и ИПК за 2002-2014 гг. подробно рассказано в .

Информация об этом периоде трудовой деятельности гражданина и о суммах перечисленных за него страховых взносов в ПФРФ имеется (с 2002 года полноценно работал персонифицированный учет). Поэтому величину ИПК за 2002-2014 г. можно узнать в Личном кабинете на сайте ПФРФ или на сайте Госуслуг. но можно рассчитать самостоятельно на , либо "в ручную" на основе .

Пенсионные права, сформированные после 01.01.2015 г. (ИПК после 01.01.2015 г. ).

Зависят и полностью определяются только суммой страховых взносов, поступивших на ИЛС гражданина в ПФРФ. С января 2015 года, после вступления в силу ФЗ-4 00 , способ расчета ИПК изменился. Для каждого календарного года его значение рассчитывают по формуле

ИПК год - индивидуальный пенсионный коэффициент, определяемый за каждый календарный год начиная с 1 января 2015 года; СВ год - сумма страховых взносов, начисленных и уплаченных за соответствующий календарный год за застрахованное лицо; НСВ год - нормативный размер страховых взносов на страховую пенсию по старости, рассчитываемый следующим образом

НСВ год = 0,16 х Пред. Вел. Базы.

Пред. Вел. Базы

- это предельная величина базы

для начисления страховых взносов в ПФ - "потолок" (верхний порог) годовой зарплаты, с которой производится начисление страховых взносов в размере 22 %, из которых 16% идет на формирование страховой пенсии. С сумм, превышающих этот порог, страховые взносы также перечисляются в ПФ, но уже по другой ставке - в размере 10% и поступают они не на индивидуальный лицевой счет гражданина, а в "общий котел" ПФРФ. Предельная величина базы ежегодно устанавливается постановлениями правительства. Ее значения за последние три года:

2015 г - 711 000 руб.;

2016 г. - 796 000 руб.;

2017 - 876 0

00 руб.

Для расчета и оценки своего годового ИПК, заработанного после 01.01.2015 г., можно использовать более простые формулы

- ИПК 2015 = (среднемесячная зарплата в 2015 / 59 250) х 10. Не может превышать 7,39. Если больше, то 7,39

- ИПК 2016 = (среднемесячная зарплата в 2016 / 66 333) х 10. Не может превышать 7,83 Если больше, то 7,83

- ИПК 2017 = ((заработок за 2017 до момента выхода на пенсию) х 0,16 / 140 160) х 10. Не может превышать 8,26. Если больше, то 8,26.

ИПК за иные периоды.

За социально значимые периоды - срочная служба в армии, уход за ребенком и некоторые другие также начисляется баллы и формируется ИПК за иные периоды . Его начисляют, если в эти периоды гражданин не работал. Количество баллов за нестраховые периоды, согласно пункту 12, статьи 15 Федерального закона «О страховых пенсиях », следующее.

- Коэффициент (ИПК) за период прохождения военной службы по призыву, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 4 июня 2011 года N 126-ФЗ "О гарантиях пенсионного обеспечения для отдельных категорий граждан", составляет 1,8.

- Коэффициент (ИПК) за полный календарный год иного периода, предусмотренного пунктом 3 части 1 статьи 12 , составляет:

1) 1,8 - в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет;

2) 3,6 - в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет;

3) 5,4 - в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым возраста полутора лет."

Итоговый расчет размера пенсии

После того, как вычислены или стали известны ИПК за отдельные периоды, их складывают и определяют итоговое значение ИПК:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.01.2015 г. + ИПК за иные периоды.

С известным ИПК размер пенсии, назначаемой в 2017 году легко рассчитать. Для этого ИПК умножается на стоимость одного пенсионного коэффициента и к полученной сумме добавляется фиксированная выплата

Пенсия = ИПК х 78 рублей 58 копеек + 4805 рублей 11 копеек

PS.

1. Этот алгоритм расчета пенсий применяется с января 2015 года по сегодняшний день и если пенсионное законодательство не изменится, то будет действовать в ближайшие годы.

2. Наиболее важный период, с точки зрения возможности влияния на размер начисляемой вам пенсии - это период трудовой деятельности до 2002 г. На размер пенсии можно повлиять, выбирая наиболее выгодные заработные платы (за 60 месяцев подряд) и продолжительность страхового стажа (разумеется, подтверждая его необходимыми документами). Для этого придется внимательно изучить начисления пенсии за периоды до 2002 года.

3. Повлиять на размер пенсии, начисляемой за другие периоды (после 2002 года), не удастся - вся информация о размере страховых взносов зафиксирована на ИЛС в ПФРФ и "обжалованию не подлежит". Что перечислено туда - то и вернется в виде пенсии.

4. Алгоритм описан для "стандартной" страховой пенсии по старости. В каждом конкретном случае (досрочный выход, северные особенности и другое) могут возникнуть дополнительные вопросы. Многие из них обсуждаются и разбираются на нашем форуме в разделе . Это коллективная копилка знаний и "касса информационной взаимопомощи", где можно задать вопрос и получить ответ от тех, кто уже прошел этот путь.

5. Пользователи сайта хорошо знакомы с описанным алгоритмом. Однако нам показалось полезным собрать воедино и в очередной раз сделать памятку-инструкцию для новичков, чтобы показать им наиболее короткий путь к познанию "истины" и избавить от долгого блуждания по сайту в поисках необходимого материала и знаний.

Каждый из нас, устраиваясь на работу, начинает задумываться о своем доходе в старости. До 2015 года вопрос решался просто: чем больше отчисления в пенсионный фонд, тем выше размер пенсии. Однако новые реформы в пенсионной системе разрушают прежние стереотипы и заставляют подумать, сколько же мы будет получать, выйдя на пенсию.

Рассмотрим, как будет проходить расчет пенсии в 2019 году.

Калькулятор пенсии и порядок расчета – как рассчитывается пенсия россиян в 2019 году?

После нововведений в пенсионной реформе с 2015 года, кардинальные изменения затронули только выплаты по старости.

Привычная нам трудовая пенсия распалась на два абсолютно самостоятельных вида. Ранее эти виды считались ее частями: страховой и накопительной.

Кроме того, начисления в страховую пенсию теперь будут в специальных коэффициентах – баллах.

Пенсионные коэффициенты рассчитывают, основываясь на:

- Размере отчислений.

- Длительности трудового стажа.

- Сроке выхода на пенсию.

Рассчитать размер пенсионных выплат можно самостоятельно. Необходимо сложить ежемесячную сумму выплат с общим количеством баллов и всю сумму умножить на балл за поздний выход на пенсию. Отметим, стоимость одного балла будет определяться правительством РФ.

Существует специальная программа – пенсионный калькулятор , она сама может рассчитать примерный размер вашей пенсии, исходя из тех параметров, которые вводятся. Ее вы можете найти в интернете.

Заметьте, рассчитывать пенсию по-новому будут лишь тем, кто начал свою трудовую деятельность с 2015 года. Ежегодно эти граждане могут получить до 10 баллов - это при том, что они будут получать официально максимальную заработную плату с вычетом всех налогов.

Максимальное же количество баллов можно будет получить только с 2021 года.

Дополнительные баллы можно получить, если:

- Служите в армии

За каждый год воинской службы можно заработать по 1,8 балла.

- Ухаживаете за ребенком-инвалидом

Насчитывают ежегодно такое же количество.

- Содержите родственника старше 80 лет

Насчитывают такое же количество баллов.

- Находитесь в отпуске по уходу за ребенком

За первый год отпуска можно получить 1,8 балла, за второй – 3,6, за третий и последующие – 5,4.

Основные отличия нового расчета пенсии – когда пенсия по новым правилам больше, чем по старым?

Раньше при подсчете размера пенсиине имело никакого значения, сколько лет вы проработали на предприятии. Учитывался только размер отчислений. Поэтому работники, получавшие маленькую пенсию,чувствовали себя обделенными, если их сравнить с людьми, которые отчисляли большие суммы в пенсионный фонд. Новая реформа создана для уравнивания прав всех трудящихся.

Изменениям подверглась сама возможность получения пенсии.

По прежнему законодательству, для получения пенсии нужно было соблюсти два условия:

для получения пенсии нужно было соблюсти два условия:

- Достигнуть пенсионного возраста.

- Иметь минимум 5 лет стажа работы.

Теперь же необходимый трудовой стаж будет постепенно расти до 15 лет.

Он достигнет максимальной отметки в 2025 году.

Чтоб оформить трудовую пенсию, Вам нужно:

- Достичь пенсионного возраста. Его не собираются менять. Мужчины смогут уходить на пенсию в 60 лет, а женщины – в 55.

- Отработать трудовой стаж – от 6 до 15 лет.

- Иметь минимальное число пенсионных баллов – 30 за все годы работы.

Если ваш стаж или число балов не соответствует для выхода на пенсию, то ее оформление предложат отложить на 5 лет.

И - неважно, на какую пенсию вы рассчитываете: на трудовую или социальную.

Уже состоявшимся пенсионерам не стоит волноваться. Сейчас их пенсию попробуют пересчитать по новым правилам. Это означает, что выплаты или увеличатся, или останутся прежними. Пенсию не уменьшат!

Социальную доплату также не собираются отменять.

Пример расчета пенсии по новому закону – на что рассчитывать работающим пенсионерам в 2019 году и безработным людям?

Рассмотрим, на что можно рассчитывать разным категориям граждан:

- Пенсия для работающих пенсионеров будет продолжать выплачиваться и ежегодно расти.

- Будущим пенсионерам, работавшим по прежним условиям, тоже волноваться не стоит. Их пенсионные права сохраняются и будут действовать в полной мере с перерасчетом в баллы.

- Не получат выгоды люди, работающие на двух работах. За год суммарно они получат столько же баллов. А в этом году, возможно, и меньше. Например, максимальное количество баллов можно получить, официально устроившись на одного работодателя.

- Также выгоду могут потерять люди, неверно распределившие проценты между страховой и накопительной пенсией. Так, отдав наименьшее количество процентов второй части, можно увеличить размер выплат будущей пенсии.

- Граждане, не успевшие наработать 15 лет стажа до выхода на пенсию, как и люди, не имеющие вообще никакого стажа, могут рассчитывать только на социальную пенсию.

- Получая зарплату «в конверте», работающие граждане имеют огромный риск остаться без высокой пенсии.

Заметьте , что самый эффективный способ повлиять на размер своей будущей пенсии – устроиться на предприятие с «белой» заработной платой и проработать там как можно дольше.

Приведем пример расчета пенсии для россиянина со средним заработком в 20 тысяч рублей.

- Посчитать размер выплачиваемых вами налогов. В месяц вы зарабатываете 20 тысяч рублей, значит за год – 240 тысяч. Кроме того, вы отчисляете ежемесячно по 16% в пенсионный фонд, в год эта сумма примерно составляет 40 тысяч.

- Разделить полученную сумму на 70-80 тысяч, это размер максимальных страховых взносов.

- Затем умножить полученный результат на 10.

Таким образом, в год пенсионный капитал у сотрудника с зарплатой в 20 тысяч составит 5 баллов.

При расчете пенсии все накопленные баллы умножат на их стоимость. Как мы писали выше, этот коэффициент будет определять правительство РФ.

Напомним, что по правилам, вступившим в силу с 01.01.2015 г. согласно ФЗ-400, трудовая пенсия по старости (без накопительной части) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

Страховая пенсия по старости – СПст состоит из четырех «частей» – три из них соответствуют различным периодам трудовой деятельности, а четвертая начисляется за иные периоды, приравненные к страховому стажу:

- Части страховой пенсии, заработанной за периоды до 2002 г.

- Части страховой пенсии, заработанной за периоды с 2002 по 2014 г.

- Части страховой пенсии, заработанной за периоды после 2015 г.

- Части страховой пенсии, начисленной за иные (не страховые) периоды.

Начиная с 2015 года, пенсионные права, сформированные гражданами, оценивают не в рублях, а индивидуальным пенсионным коэффициентом – ИПК, измеренным в баллах .О сновная сложность оценки пенсионных прав заключается в том, что за время, на которое приходится трудовая деятельность большинства граждан, пенсионное законодательство изменялось несколько раз. Формулы и правила расчета для разных периодов оказались различными. Поэтому оценку и расчет приходиться проводить отдельно для каждого периода: периода до 2002 года, периода с 2002 по 2014 год и периодов после 01.01.2015 г.

Для того, чтобы рассчитать размер полагающейся гражданину пенсии, необходимо знать (вычислить, рассчитать) величину его индивидуального пенсионного коэффициента – ИПК (в баллах). Далее на его основе определяют размер пенсии в рублях - если ИПК известен, то его умножают на стоимость одного пенсионного балла в году назначения пенсии и определяют ее рублевый размер.

ИПК представляет собой сумму трех основных слагаемых с добавлением четвертого, учитывающего пенсионные права за «иные» (не страховые) периоды - службу в армии, периоды ухода за детьми и т.д.:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.2015 г. + ИПК за иные периоды.

Наиболее сложным для расчета является период до 2002 года. Основная трудность заключается в том, что на индивидуальных лицевых счетах граждан в ПФРФ информация об этом периоде трудовой деятельности отражена не полностью - в лучшем случае, начиная с 1997 года (да и то далеко не у всех). Поэтому и в Личном кабинете застрахованного лица на сайте ПФРФ и при начислении пенсий, как правило, бывает много неточностей. Избежать недоразумений и занижения размера начисляемых пенсий можно подготовив и предоставив в ПФРФ необходимые документы (о стаже и размере заработков) и понимая, как расчитывается и от чего в первую очередь зависит размер расчетной пенсии, заработанной за этот период.

Ключевая формула, на основе которой определяется месячный размер расчетной страховой пенсии, заработанной до 2002 г., до валоризации и индексации, имеет относительно простой вид (п.3. статьи 30 ФЗ-173 )

РП на 01.2002 г. = СК х КСЗ х 1671 – 450 (руб),

Где СК - стажевый коэффициент (учитывает продолжительность трудового стажа гражданина за периоды до 2002 г.), КСЗ - коэффициент среднемесячной зарплаты (вычисляется как отношение среднего заработка гражданина за определенный период к среднемесячному заработку в стране за тот же период).

Каждый из коэффициентов, входящих в формулу, зависит и определяется множеством деталей, связанных, как с особенностями стажа, так и с периодами определения заработков, учитываемых в формуле. При этом пенсионные права, сформированные до 2002 года, зависят и полностью определяются тремя «параметрами»:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02 .

2. Среднемесячным заработком гражданина либо за 2000-2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91.

Неверный учет или недооценка любого из них приводит к ошибкам в определении размера начисляемой пенсии.

1. Учет стажа до 2002 года.

Продолжительность стажа до 2002 года учитывается в расчетах не напрямую, а через, так называемый, стажевый коэффициент – СК. Его вычисляют следующим образом:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет (Стаж до 02 > 25):

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02 < 25 ):

СК = 0,55

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет (Стаж до 02 > 20):

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02 < 20):

СК = 0,55

Как для мужчин, так и для женщин, величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75 . Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Примеры расчета СК.

А) Продолжительность стажа до 2002 года у мужчины составляет 27 лет (начал трудиться в январе 1975 года, стаж не прерывался). Так как, его общий стаж до 2002 года превышает 25 лет, то его стажевый коэффициент

СК = 0,55 + 0,01*(27-25) = 0,55 + 0,01*2 = 0,55 + 0,02 = 0,57.

Б) Продолжительность стажа до 2002 года у женщины составляет 26 лет (стаж не прерывался). Так как, ее общий стаж до 2002 года превышает 20 лет, то стажевый коэффициент

СК = 0,55 + 0,01*(26-20) = 0,55 + 0,01*6 = 0,55 + 0,06 = 0,61.

В) Женщина начала трудовую деятельность в 1975 году. Стаж до 2002 г. прерывался (периоды ухода за детьми, учеба в ВУЗе) и его общая продолжительность составила 17,5 лет. Так как. общий стаж до 2002 года менее 20 лет, то ее стажевый коэффициент

СК = 0,55

Г) Мужчина начал трудовую деятельность в начале 1998 года. Стаж до 2002 года не прерывался и составляет 4 года (менее 25 лет). Его стажевый коэффициент

СК = 0,55 .

2. Учет среднемесячного заработка за периоды до 2002 г.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через так называемое «отношение заработков». Для чего используется специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка гражданина (ЗР) за выбранный им период к среднемесячной заработной плате в Российской Федерации за тот же период (ЗП):

КСЗ = ЗР/ЗП .

Для большинства граждан размер средней зарплаты в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. В тех случаях, когда такой информации нет, или гражданину выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), ему придется представить в ПФ подтверждающие документы.

А) Если для расчета выбран период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты (отношение заработков) вычисляется делением средней зарплаты ЗР гражданина в этот период на 1494,5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Б) Если для подсчета КСЗ выгоднее применить другой период – какие-либо 60 месяцев подряд до 01.01.2002 г., то расчеты придется выполнить или самостоятельно (необходимую для таких расчетов информацию можно найти в статье ), или с помощью, специально разработанного для этих целей, нашего калькулятора КСЗ .

Законом на величину КСЗ наложено ограничение - коэффициент не может быть больше, чем 1,2. Исключение по ограничению верхней планки КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, планка колеблется от 1,4 до 1,9 – см. справочные материалы .

Примеры расчета КСЗ.

А) Средний заработок в 2000-2001 гг. составлял 2500 рублей (ЗР = 2500), гражданин до 2002 г. не работал в районах Крайнего Севера. Его отношение заработков – КСЗ:

КСЗ = ЗР/ЗП = 2500 / 1494,5 = 1,67.

Так как, он превышает 1,2 и «северных» льгот нет, то в дальнейших расчетах коэффициент будет принят равным 1,2: КСЗ = 1,2 .

б) Средний заработок в 2000-2001 гг. составлял 1 000 рублей ЗР = 1000.

КСЗ = ЗР/ЗП = 1000 / 1494,5 = 0,67.

Так как, он не превышает 1,2, то в дальнейших расчетах коэффициент будет принят равным 0,67. КСЗ = 0,67.

В) В 2000-2001 гг. гражданин не трудился, поэтому его среднемесячный заработок в этот период равен нулю (или очень мал). В то же время, среднемесячный заработок за 60 месяцев (5 лет) с апреля 1975 г. по апрель 1980 г. был значительным и составлял 140 рублей. Как рассчитать КСЗ за этот период?

В таких случаев для расчета удобно использовать наш калькулятор КСЗ . Вводим месяц и год начала выбранного периода – апрель 1975 и указываем среднемесячный заработок - 140. После нажатия клавиши «Рассчитать КСЗ» калькулятор покажет величину среднемесячного заработка в РФ за выбранные 60 месяцев (160 руб. 23 коп) и рассчитанный КСЗ=0,87. С помощью калькулятора можно проанализировать и другие периоды, выбирая тот, для которого КСЗ наибольший. Это предполагает наличие документов, подтверждающих заработки для выбранных периодов. Калькулятор позволяет также вычислить и среднемесячный заработок за любой период, продолжительностью 60 месяцев (клавиша «Вычислить среднюю ЗП).

3. Вычисление рублевого размера расчетной пенсии по состоянию на 01.2002 г.

Пенсионные права, сформированные гражданином за периоды трудовой деятельности до 2002 года, по состоянию на 1 января 2002 года , учитываются стажевым коэффициентом (СК ) и отношением заработков (КСЗ ). Эти права «конвертируют» в расчетную пенсию (РП на 01.2002 г .), измеряемую в рублях, согласно ФЗ-173, по следующим формулам :

- Для тех, у кого стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г.

= СК х КСЗ х 1671 – 450

.

Если при этом окажется, что величина РП= СК х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г.

= 660 - 450 = 210 руб.

- Для тех, у кого стажевый коэффициент СК = 0,55 ( мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г.

РП на 01.2002 г.

= (0,55 х КСЗ х 1671 – 450) х

.

Если при э том окажется, что величина РП= 0,55 х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г. = 210 х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г.

= 210 х

(Стаж до 02 / 20) - для женщин

.

Примеры расчета РП на 01.2002 г.

А) Стаж гражданина (женщина) до 2002 г. полный - 32 года (более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Так как СК > 0,55. то используем первую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61 > 660.

Тогда РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб .

Б) Стаж гражданина(мужчина) до 2002 г. неполный - 19,5 лет (менее 25 лет) , отношение заработков (КСЗ ) – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб > 660 руб

Тогда РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) = ( 1102,86 – 450) х (19,5/25) = 509,23 руб .

В) Стаж гражданина (мужчина) до 2002 г. составляет 2,5 года (неполный). отношение заработков (КСЗ) – 0,2. Так как стаж неполный, то используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб < 660 руб.

Тогда РП на 01.2002 г. = (660 – 450) х ( Стаж до 02 / 25 ) = 210 * (2,5/25) = 21 руб.

4. Учет стажа до 1991 г.

Третий параметр, влияющий на размер пенсионных прав, приобретенных до 2002 г., появился, согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По закону сумма валоризации составила 10 процентов от величины расчетного пенсионного капитала, и сверх того, по 1 проценту от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

В пересчете на месячный размер пенсии - РП на 01.2002 г. это правило означает, что сумма валоризации (СВ ) – полагающаяся гражданину добавка – составляет 10% от величины РП на 01.2002 г. и, сверх того, по 1% от РП на 01.2002 , за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 г.

Поэтому наличие стажа до 1991 г. – это третий фактор, который влияет на пенсионные права, заработанные до 2002 г. Формула для расчета суммы валоризации - «добавки» при наличии стажа до 1991 г. следующая.

СВ = РП на 01.2002

Если у застрахованного лица стаж до 1991 г. отсутствует, то его добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1.

Примеры расчета суммы валоризации СВ.

А) Расчетная пенсия на 01.2002 года равна 557,61 руб., стаж до 1991 года – 15 лет. Рассчитаем сумму валоризации, положенную гражданину

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 557,61 х (0,1 + 0,01 х 15) = 557,61 х 0,25 = 139,4 руб .

Б) Расчетная пенсия на 01.2002 года равна 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) 510,42 х 0,19 = 96,98 руб.

В) Расчетная пенсия на 01.2002 года составила 210 руб., стаж до 1991 года отсутствует. В этом случае сумма валоризации составляет 10% от РП на 01.2002:

СВ = РП на 01.2002 х 0,1 = 210 х 0,1 = 21 руб.

5. Определение ИПК, заработанного за периоды до 2002 г.

По состоянию на 1 января 2002 года месячный размер страховой пенсии (СП на 01.2002 г. ), заработанной за периоды трудовой деятельности до 2002 года, определяется как сумма расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Заметим, что, если СП на 01.2002 г. умножить на 228 месяцев (19 лет – срок дожития), то получим величину пенсионного капитала, который сформировался у застрахованного лица на 01. 2002 г.

Поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и его 1/228 часть, т.е. СП на 01.2002 г. возросли. Величина индекса для пересчета капитала (или пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – это произведение всех годовых индексов, начиная с 2003 по 2014 год. На дату оценки пенсионных прав, сформированных за периоды до 2002 г., в баллах (31 декабря 2014 года), величина индекса пересчета равна 5,6148 (index=5,6148). Поэтому страховая пенсия – СП до 2002 г. , заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации следующим образом

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index.

Или в более удобном для расчета виде

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

Это и есть сформированные пенсионные права в рублевом «измерении» за периоды до 2002 года.

Для их перевода в баллы (для определения величины ИПК до 2002 г. ) необходимо полученную сумму разделить на 64,1 руб.

ИПК до 2002 г. = СП до 2002 г. / 64,1 = (РП на 01.2002 + СВ) х 5,6148 / 64,1 (баллов).

Пример расчета страховой пенсии и ИПК за периоды до 2002 г.

Исходные данные: Расчетная пенсия на 01.2002 года равна 557,61 руб., сумма валоризации СВ – 139,4 руб.

Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015 и ИПК гражданина за этот период.

Расчет:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (557,61 + 139,4) х 5,6148 = 3 913,57 руб .

ИПК до 2002 г. = СП до 2002 г. / 64,1 = 3 913,57 / 64,1 = 61,054 (баллов).

ИПК до 2002 г. отражает пенсионные права гражданина, приобретенные им за периоды трудовой деятельности до 2002 г. Для расчета пенсий во все последующие годы, эта часть пенсионных прав, выраженная в баллах, останется неизменной и будет служить основой для начисления части пенсии, заработанной до 2002 г.

Когда придет время начисления пенсии, ИПК до 2002 г . умножат на стоимость одного пенсионного коэффициента (балла) - СПК в году назначения пенсии, и определят в рублях часть страховой пенсии, заработанной гражданином за периоды до 2002 г.

СП до 2002 г = ИПК до 2002 г. х СПК.

Например, в 2015 год стоимость одного пенсионного коэффициента СПК установлена в размере 71 руб. 41 коп. И если выход на пенсию предстоит в 2015 г., а ИПК до 2002 г . составил 61,054 , то вклад этого периода в итоговый размер пенсии составит

ИПК до 2002 г . х 71,41 = 61,054 х 71,41 = 4 359 рублей 87 копеек.

Если выход на пенсию предстоит в 2017 году, а стоимость одного пенсионного коэффициента в 2017 году будет равна, например, 90,5 рублям (СПК=90,5), то вклад периода до 2002 г. в итоговый размер пенсии, начисляемой в 2017 году, составит

ИПК до 2002 г . х 90,5 = 61,054 х 90,5 = 5 525 рублей 39 копеек.

Более лаконично, без примеров и пояснений, вычислительный алгоритм оценки пенсионных прав, сформированных до 2002 г., таков.

Алгоритм оценки пенсионных прав, сформированных за периоды до 2002 года.

1. Вычисляется стажевый коэффициент СК .

Необходимая информация – страховой стаж до 2002 г.

Мужчины

Если страховой стаж до 2002 года более (или равен) 25 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 25);

Если страховой стаж до 2002 года менее 25 лет, то СК = 0,55.

Женщины

Если страховой стаж до 2002 года более (или равен) 20 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 20),

Если страховой стаж до 2002 года года менее 20 лет, то СК = 0,55.

Внимание – величина СК ограничен законом. СК не может быть более, чем 0,75 .

2. Вычисляется отношение заработков – КСЗ.

Необходимая информация – среднемесячный заработок (ЗР ) за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г., среднемесячная зарплата в РФ за тот же период (ЗП.

Необходимая информация – стажевый коэффициент СК ; отношение заработков КСЗ, продолжительность стажа до 2002 г.

Если стаж полный (СК > 0,55 ), то РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = РП - 450 .

Если cтаж до 2002 г. неполный (у мужчин менее 25 лет, у женщин менее 20 лет), то

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 20) - для женщин .

Внимание – е сли величина РП = СК х КСЗ х 1671 (или РП = 0,55 х КСЗ х 1671 в случае неполного стажа) окажется менее 660 руб, то в расчетах используют РП = 660 руб.

4. Вычисляется сумма валоризации – СВ.

Необходимая информация – страховой стаж до 1991 года; размер расчетной пенсии РП по состоянию на 01.2002 г.

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91).

Если стаж до 1991 г. отсутствует, то СВ = РП на 01.2002 х 0,1

5. Вычисляется часть страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. (увеличенная за счет индексации пенсионного капитала за период с 2002 по 2015 год).

Необходимая информация – расчетная пенсия РП по состоянию на 01.2002 г.; сумма валоризации СВ .

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

6. Определяется ИПК, заработанный за периоды до 2002 г.

Необходимая информация – размер части страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. в рублях - СП до 2002 г.

ИПК до 2002 г. = СП до 2002 г. / 64,1 (баллов) .

В заключении добавим, что те, кто не хочет вникать в детали и проводить расчеты вручную, могут воспользоваться нашим калькулятором , введя туда необходимые исходные данные (в разделе калькулятора "Данные за периоды до 2015 года").

Основные понятия в расчете пенсии

Расчет пенсии по старости производится в соответствии с Законом № 173-ФЗ, принятым Государственной Думой в декабре 2001 года. В законе определены основные понятия начисляемой пенсии, такие, как стаж, который является страховым. Он определяется как период, в который человек платил в взносы. Исходя из этой суммы расчетного пенсионного капитала затем посредством вычислений устанавливается порядок расчета пенсии по старости.

Сроки и возраст начисления пенсии, что входит в формулу расчета

Величина зависит от накопительной части и страховой. Страховая часть - это все время работы, подтвержденное записями в трудовой книжке будущего пенсионера. Закон засчитывает в трудовой стаж время работы как в России, так и за рубежом. Порядок определения этого стажа указан в законе (ст.10, пункт 2). В статье 11 перечислены другие периоды работы, которые могут быть включены в страховой стаж.

Расчет пенсии по старости основывается на базовой части пенсионных накоплений (он устанавливается Правительством РФ и в 2012 году составляет БЧ = 3170 рублей). Если в семье имеются иждивенцы, то БЧ будет больше (в зависимости от количества иждивенцев сумма увеличивается). Базовая часть изменяется вместе с определенным местом работы (Крайний север, вредное производство и прочее), это отражено в Законе, в статье 14. Помните, что обращаться за начислением пенсии следует заблаговременно, месяца за два-три до наступления возраста, определенного законом.

Формула страховой части

Формула страховой части - СЧ (которая получается путем вычислений) = ПК / Т. Она является основой, по которой происходит расчет пенсии по старости. ПК - это определенная сумма пенсионного капитала, которая рассчитывается по состоянию на тот день, в который человек обращается за начислением трудовой пенсии. В формуле буква Т обозначает срок, в течение которого предполагается выплачивать пенсию, это фиксированное число 216 месяцев. ПК это число, получаемое в ходе расчетов.

Расчетный период

Самое сложное - правильно определить сумму пенсионного капитала, когда делаете самостоятельно расчет размера пенсии по старости. Формула расчета пенсионного капитала определена в статье 30-й Закона и определяется так: ПК = (РП - БЧ) х Т. В этой формуле РП рассчитывается таким образом: РП = СК х ЗР/ЗП х СЗП.

СК показатель стажевого коэффициента, он рассчитывается и зависит от того, сколько лет стажа имеет человек. Стаж в двадцать/двадцать пять лет - коэффициент 0,55. Каждый следующий год работы прибавляет к СК цифру 0,01, но общий показатель СК не может быть больше, чем 0,75. Имей стаж хоть 50 лет, коэффициент 0,75 это потолок.

ЗР - это зарплата работника за 60 месяцев, взятых из того периода, когда работник получал заработную плату, что он и подтверждает оформленной в бухгалтерии. 60 месяцев берутся за любой период трудовой деятельности, независимо от того, был или не был перерыв в стаже. ЗП - это показатель средней зарплаты в России за тот же самый период, эту цифру можно получить в Пенсионном фонде. В случае отказа пишите письменное заявление с просьбой сообщить вам данную цифру.

СЗП - это установленные Правительством данные о средней зарплате в III квартале 2001 года, выраженные в фиксированной сумме в 1671 рубль. Эта цифра установлена Правительством РФ для вычисления пенсии, со времени издания Закона она не изменялась. Следовательно, нужно высчитать коэффициент своего стажа, умножить его на величину, которая получится после деления средней зарплаты пенсионера (свою зарплату поделите на шестьдесят месяцев) на среднюю зарплату по России, затем полученное число умножаем на 1671 рубль.

Получаем РП (называемый размером пенсии по старости), это число ставим в формулу ПК = (РП - БЧ) х Т, где все цифры уже известны. Получаем пенсионный капитал. Вычисляем страховой (см. формулу выше). Соединяем его с базовой частью, получаем пенсию.

Считайте и высчитывайте

В расчет включается и накопительная часть, но не для всех. Она зависит от года рождения и определена Законом. Таким образом, производя расчет пенсии по старости, нужно понять принцип расчета, разобраться в формулах, а потом считать. Если все-таки в цифрах запутались, приобретите Закон и прочтите все с начала, с помощью статьи и Закона обязательно разберетесь и посчитаете все самостоятельно.